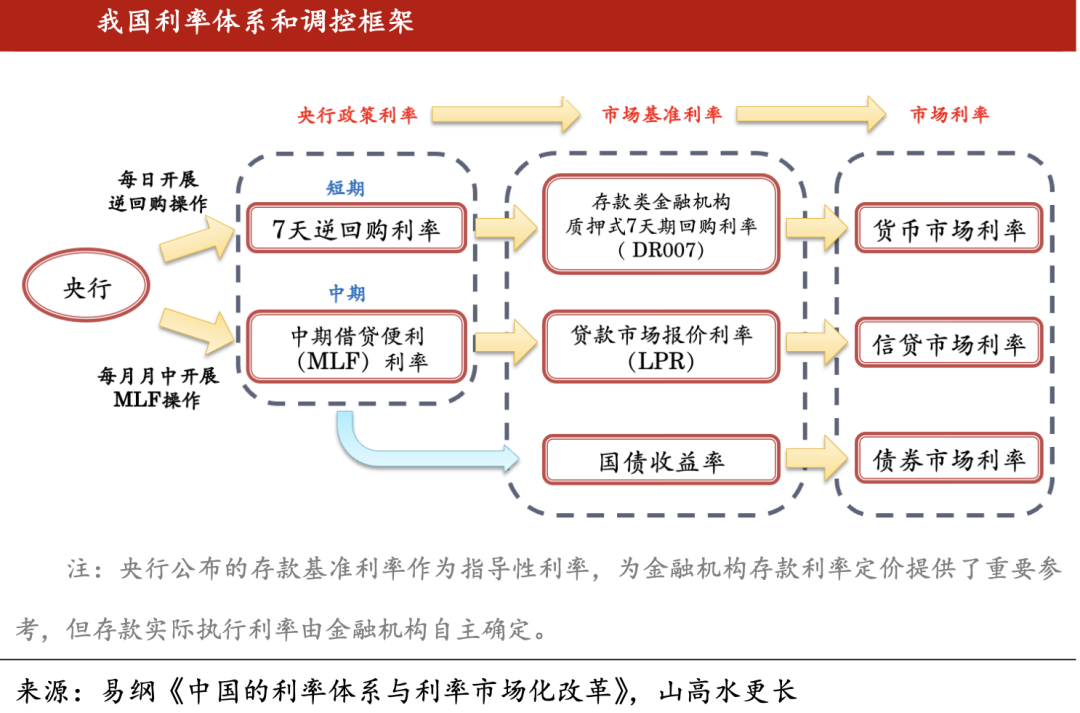

- OMO利率:是央行的短期政策利率,它的变化反映了资金供求关系。央行通过调整OMO利率,影响货币供应量和货币市场利率,并向其它利率传导。根据央行表述,短期利率主要关注的是DR007。

- MLF利率:是央行的中期政策利率,2019年LPR报价改革后央行通过MLF操作指导调整LPR。

- LPR利率:主要分为1年期和5年期:1年期主要决定5年内的短期贷款利率,比如消费贷、经营贷和流动资金贷款等,同时影响银行的存款利率;5年期主要决定5年以上的长期贷款利率,比如房屋按揭贷款和经营性物业贷等。

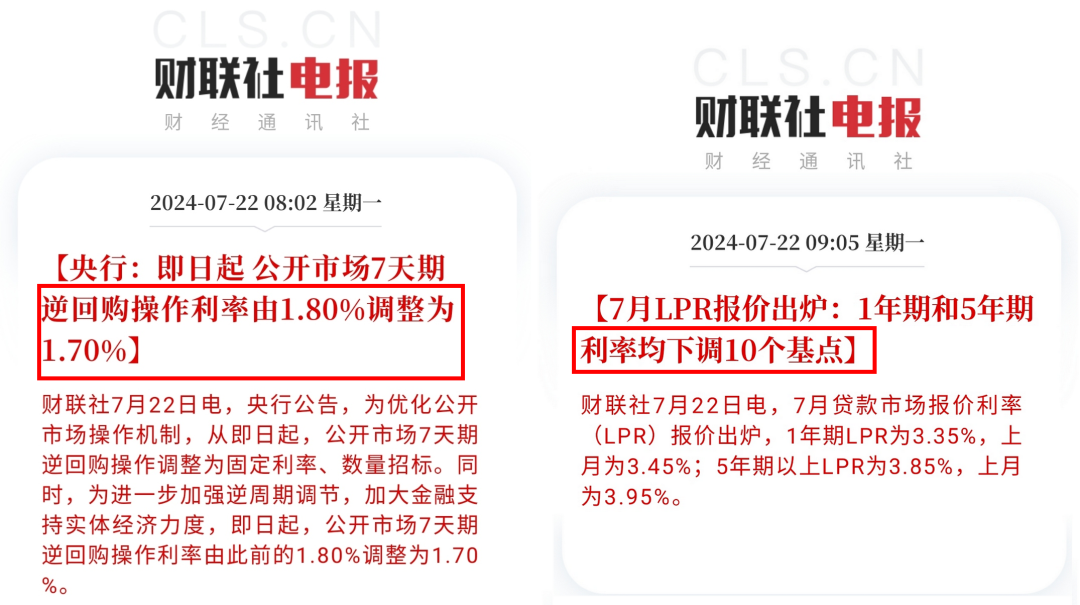

今天(2024年7月22日)央行公布了最新的操作,7天期逆回购操作调整为固定利率和LPR一同调整,将参考基准从一年期中期借贷便利(MLF)利率转为7天公开市场操作(OMO)利率。

未来LPR报价=7天OMO利率±BP

调整LPR挂钩对象为短期利率,重点是在于提高货币政策传导效率,有利于加大金融支持实体经济力度,促进降低综合融资成本,打破长债收益率下行与预期转弱的负向循环。

在此之前,存款利率和贷款利率实际上是割裂的,二者是独立的利率体系。

如上图所示,2019年LPR报价机制改革,推动贷款利率与市场利率接轨,实现了“MLF→LPR→贷款利率”的市场化传导路径。

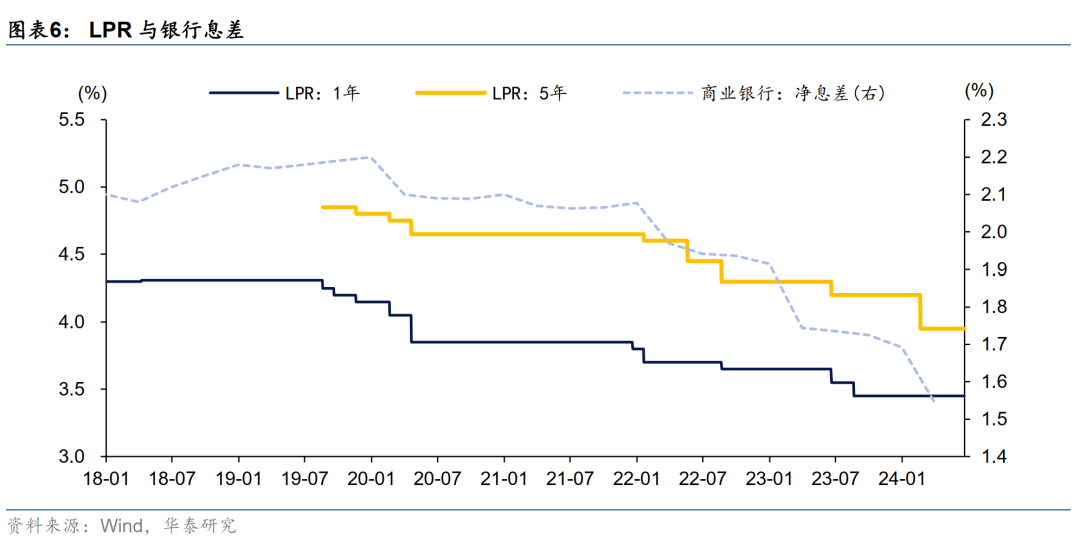

但存款利率仍未实现市场化,又因为银行间在存款利率上的竞争非常激烈,没有多少降低空间。贷款利率因市场化下调而存款利率不下调,长期不利于银行保持净息差。

所以本次利率挂钩调整,对银行而言,可以更快速地调整存款利率,使之与短期市场利率保持一致,同时也可以自主确定存款利率的实际调整幅度。在当前市场利率总体有所下行的背景下,有利于银行稳定负债成本,促进实际贷款利率进一步下行。

通过这番操作,人民银行也完成了利率市场化的传导链条,将二者有机联系起来:

“OMO±BP→LPR→贷款利率”、

“OMO±BP→LPR/10年期国债收益率→存款利率”

自此,只需要牵好“政策利率”这个牛鼻子,就能影响乃至决定整个利率体系。进一步增强7天期逆回购操作利率基本承担主要政策利率的权威性。

而MLF后续可能会被央行逐渐淡化其作为政策利率的色彩,避免长短两个政策利率导致短端利率和长端利率的传导不通畅。操作上,央行已经可以通过购买国债实现基础货币投放,以替代过去MLF投放基础货币的操作。预计后续会逐渐缩减MLF投放,从而削弱其政策利率的地位。

Comments 2 条评论

大佬为什么我的评论都看不到

已严肃学习